Avis publié le 6 octobre 2023

FER DE FRANCE – 959/23

Plainte fondée

Le Jury de Déontologie Publicitaire,

- après examen des éléments constituant le dossier de plainte,

- les personnes intéressées ayant été invitées à faire valoir leurs observations,

- après avoir entendu, d’une part, les représentants de la Fédération Nationale de l’Aviation et de ses Métiers (FNAM), plaignante, et, d’autre part, M. François Meyer, lors d’une séance tenue sous la forme d’une visioconférence,

- et après en avoir débattu,

rend l’avis suivant :

1. La plainte

Le Jury de Déontologie Publicitaire a été saisi, le 26 juillet 2023, d’une plainte émanant de la Fédération Nationale de l’Aviation et de ses Métiers (FNAM), tendant à ce qu’il se prononce sur la conformité aux règles déontologiques en vigueur d’une communication diffusée sur le compte de M. François Meyer sur le réseau social Linkedin.

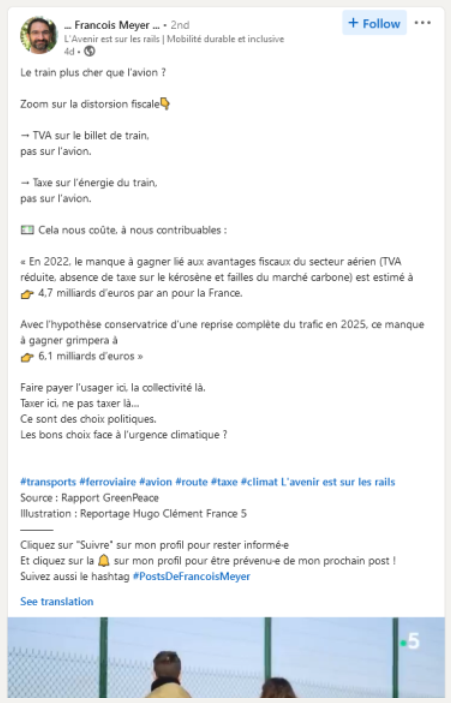

Le texte est : « L’Avenir est sur les rails – Mobilité durable et inclusive – Le train plus cher que l’avion ? Zoom sur la distorsion fiscale – TVA sur le billet de train, pas sur l’avion. Taxe sur l’énergie du train, pas sur l’avion. Cela nous coûte, à nous contribuables : « En 2022, le manque à gagner lié aux avantages fiscaux du secteur aérien (TVA réduite, absence de taxe sur le kérosène et failles du marché carbone) est estimé à 4,7 milliards d’euros par an pour la France. Avec l’hypothèse conservatrice d’une reprise complète du trafic en 2025, ce manque à gagner grimpera à 6,1 milliards d’euros » Faire payer l’usager ici, la collectivité là. Taxer ici, ne pas taxer là… Ce sont des choix politiques. Les bons choix face à l’urgence climatique ? #transports #ferroviaire #avion #route #taxe #climat L’avenir est sur les rails Source : Rapport GreenPeace Illustration : Reportage Hugo Clément France 5 ».

2. Les arguments échangés

– La Fédération Nationale de l’Aviation et de ses Métiers, plaignante, vise spécifiquement un post LinkedIn, M. François Meyer, délégué général de l’association « Fer de France », affirme, dans un plaidoyer en faveur du train pour des motifs environnementaux, que le transport ferroviaire de passagers sur les parcours internationaux est – contrairement au transport aérien international – soumis à la TVA en France. Il s’appuie notamment sur un rapport rédigé par Greenpeace et un reportage du journaliste Hugo Clément sur France 5. Cette même affirmation est reprise par le consultant et conférencier Jean-Marc Jancovici dans le tweet suivant se référant à une infographie et un article de la revue Novethic.

Elle explique avoir présenté une plainte auprès du Jury à la suite d’une série de communications sur différents réseaux sociaux dont l’objet est d’expliquer la différence de prix entre le mode de transport ferroviaire et le mode aérien par la fiscalité avantageuse dont bénéficierait supposément ce dernier mode de transport. Cette différence de fiscalité conduirait les passagers à ne pas privilégier le train, mode de transport plus vertueux sur le plan environnemental que l’avion.

La simple consultation du Bulletin Officiel des Finances Publiques permet de vérifier le régime de TVA applicable de et vers la France pour le transport ferroviaire de voyageurs : « Les transports de voyageurs à destination ou en provenance de l’étranger sont imposables sur la partie française du parcours. Toutefois, sont exonérés de la TVA (CGI, art. 262, II-9°) : – les transports ferroviaires internationaux dont la liste est prévue au 1° de l’article 24 A de l’annexe IV au CGI ; – les transports ferroviaires de groupes en trafic international dont l’effectif correspond au moins à la capacité d’une voiture-lit ou d’une voiture de chemin de fer, au départ et à destination de localités desservies par des aérodromes ouverts au trafic des passagers (CGI, ann. IV, art. 24 A-2°) ; – les transports effectués dans le cadre de la liaison fixe transmanche (CGI, ann. IV, art. 24 A-3°). Les transports de voyageurs dont le point de départ et celui d’arrivée sont situés en France sont imposables pour la distance parcourue en France. »

Les liaisons ferroviaires de voyageurs internationales comprenant un segment reliant la France à un de ses pays voisins ou empruntant le tunnel sous la Manche sont donc exonérées en France de TVA. En conséquence, le train comme l’avion sont soumis en France au même régime sur les liaisons intérieures (TVA à taux réduit de 10%) et internationales (exonération de TVA). Les affirmations reprises par « Fer de France », « Novethic », Hugo Clément pour France 5 ou encore Jean-Marc Jancovici sont donc fausses ou au minimum n’ont pas fait l’objet de la moindre vérification de la part de leurs auteurs.

Les mêmes « posts » sur les réseaux sociaux mettent en avant les redevances pour l’utilisation des infrastructures applicables au transport ferroviaire (« droits de péage ») sans mettre en regard le fait que des redevances analogues sont applicables au secteur aérien (et qu’in fine la part des taxes et redevances payables sur un billet d’avion sont du même ordre que celles payables sur un billet de train).

Enfin, si une fiscalité supposément favorable au secteur aérien est dénoncée, il n’est à aucun moment indiqué que le secteur ferroviaire bénéficie en France de subventions publiques s’élevant à plusieurs milliards d’euros chaque année.

En conclusion, les éléments figurant dans ces communications ne reflètent pas la réalité du cadre réglementaire applicable et des coûts respectifs pour le budget de l’Etat des modes ferroviaires et aérien. Elles contreviennent à la fois à la recommandation ARPP en matière de développement durable relative à la véracité des actions et la proportionnalité des messages et à la recommandation ARPP en matière de résultats d’enquête ou de marché.

La Fédération Nationale de l’Aviation et de ses Métiers (FNAM) n’a pas pour objectif d’opposer les différents modes de transport et plus spécifiquement l’avion et le train. A tout le moins, le public devrait être informé de manière objective et précise. Les chiffres et affirmations contestés sont notamment repris sans vérification dans de nombreuses publications créant des références inexactes quant aux performances comparées des différents modes de transport.

La FNAM ajoute que son objectif n’est pas d’ouvrir un débat sur la question de savoir quel mode de transport est le plus vertueux sur le plan environnemental d’autant que la position de la Fédération est de considérer que ceux-ci sont largement complémentaires et ont tous vocation à se décarboner (y compris le mode ferroviaire sachant qu’une part significative du trafic TER et Intercités est réalisé avec des motrices diésel).

Contrairement à ce qu’affirme Greenpeace, l’explication des raisons pour lesquelles les voyageurs peuvent privilégier l’avion par rapport au train sur des liaisons internationales ne saurait se limiter au prix et inclut l’accessibilité et l’efficacité de l’offre ferroviaire.

Il apparaît en revanche problématique à la FNAM que soient portés à la connaissance du public, dans un objectif de promotion du mode ferroviaire, des éléments factuellement faux ainsi que l’omission d’éléments essentiels dès lors que le propos est la comparaison supposée du régime fiscal et réglementaire dans lesquels évoluent les modes ferroviaires et aériens.

A cet égard, la FNAM souhaite notamment rappeler les éléments suivants qui font l’objet d’une présentation fausse ou biaisée dans les différentes communications relevées dans le signalement :

- Le transport ferroviaire international de voyageurs est exonéré de TVA en France à l’identique du transport aérien. Les deux modes sont par ailleurs soumis au même régime de TVA sur les liaisons intérieures françaises, à savoir l’application d’un taux réduit à 10%. Les liaisons ferroviaires de voyageurs internationales sont donc exonérées en France de TVA contrairement aux affirmations figurant dans les communications faisant l’objet du signalement.

- Le transport aérien supporte quasi-intégralement le coût des infrastructures qu’il utilise. Par ailleurs, si le kérosène n’est pas taxé pour les liaisons aériennes internationales, le transport aérien l’est.

Les communications relevées par la FNAM soulignent les péages payés par le mode ferroviaire pour l’utilisation des infrastructures (voies ferrées notamment) et ignorent ou au mieux minimisent qu’il en est de même pour le mode aérien. Il convient à cet égard de rappeler que le transport aérien couvre la quasi-totalité de de ses coûts d’infrastructures qu’ils soient aéroportuaires (redevances aéroportuaires), de navigation aérienne (redevances de navigation aérienne) ou de sûreté. Le transport aérien supporte même les coûts de fonctionnement de son administration de tutelle.

Il convient également de noter que ce n’est pas par choix que l’Etat ne taxe pas le kérosène sur les liaisons internationales de et vers la France mais bien en raison d’une contrainte juridique résultant de la Convention internationale de Chicago régissant le transport aérien international, selon laquelle les dispositions applicables au transport aérien entre deux pays sont agréées dans le cadre d’accords aériens bilatéraux signés entre ces Etats. Une taxation du kérosène sur une liaison internationale entre deux Etats ne peut ainsi être mise en œuvre qu’avec l’accord des deux Etats concernés. Une taxation du kérosène pour les liaisons internationales (hors Union européenne) nécessiterait ainsi une révision des milliers d’accords aériens bilatéraux existants.

Pour autant, il existe des taxes spécifiques applicables au transport aérien et aux compagnies aériennes. A titre d’exemple, en France, le transport aérien contribue déjà au financement de la solidarité internationale (ex-taxe dite « Chirac » pour la solidarité internationale) ainsi que les investissements dans les infrastructures terrestres (part dite « écocontribution de la taxe sur le transport aérien de passagers). Le transport aérien est également assujetti à différents dispositifs de taxation des émissions de CO2 au niveau national, communautaire (ETS) et international (CORSIA).

En réalité, les taxes et redevances mentionnées ci-dessus constituent ainsi déjà aujourd’hui par exemple 40% du prix d’un billet Paris-Nice à un tarif moyen (voir ci-dessous).

Comparer la fiscalité applicable pour argumenter le traitement favorable réservé à un mode de transport par rapport à un autre nécessite d’y inclure les subventions étatiques reçues par chacun de ces modes.

Les communications relevées par la FNAM mettent en avant des avantages fiscaux au bénéfice du mode aérien qui justifieraient un écart de prix supposément favorable par rapport au train. Une comparaison équitable devrait inclure les subventions versées par l’Etat à chacun des modes de transport, la subvention étatique constituant un élément essentiel de la fiscalité publique.

A cet égard, il convient de rappeler que le secteur ferroviaire bénéficie chaque année de subventions publiques de l’ordre de 15 milliards d’euros (2021) chaque année. Ces chiffres largement convergents se retrouvent dans :

- L’infographie suivant tirée d’un rapport du Sénat en date de 2022 « Situation de la SNCF et de ses perspectives » https://www.senat.fr/rap/r21-570/r21-570.html

- Le rapport FIPECO établissant le coût de la SNCF pour le contribuable https://fipeco.fr/fiche/Le-co%C3%BBt-de-la-SNCF-pour-le-contribuable

Ces chiffres n’incluent pas les niches fiscales existant au bénéfice du mode ferroviaire (exonération de taxation pour le Gazole Non Routier (GNR) par exemple) ou encore le fait que sur ces 3 dernières années, l’État a repris 35 milliards de dette de SNCF Réseau à sa charge (2020 – 2022).

A titre de comparaison, les subventions publiques au secteur aérien (subventions à l’exploitation des petits aéroports, obligations de service public, subventions des collectivités locales à l’exploitation de certaines routes aériennes) s’élèvent tout au plus à quelques centaines de millions d’euros par an et sont largement compensées par les taxes ou redevances perçues par l’Etat.

En conclusion, les éléments figurant dans les communications relevées ne reflètent pas la réalité du cadre réglementaire applicable et des coûts respectifs pour le budget de l’Etat des modes ferroviaires et aérien. Le public devrait être informé de manière objective et précise et la FNAM regrette que des chiffres et affirmations manifestement faux soient repris sans vérification dans de nombreuses publications créant ainsi des références inexactes quant aux performances comparées des différents modes de transport et leur coût pour la collectivité.

Lors de la séance, la FNAM a indiqué que sa démarche ne se voulait pas polémique mais visait seulement à rétablir la vérité, dans l’intérêt du public. Elle conteste la véracité des allégations, issues d’un rapport de Greenpeace. Il n’existe pas de paradis fiscal pour l’aérien, et la prise en compte des subventions publiques montre que le ferroviaire est beaucoup plus aidé que l’aérien.

– M. François Meyer a été informé, par courriel avec avis de réception du 27 juillet 2023, de la plainte dont copie lui a été transmise et des dispositions dont la violation est invoquée.

Il a indiqué que le post en cause était purement personnel et n’entrait pas dans le champ de la communication publicitaire. En effet, il n’émane pas d’un annonceur, d’une entreprise ou d’un organisme. Il a été diffusé sur un compte personnel. Il ne fait pas référence aux fonctions exercées ou à l’organisme dans lequel elles le sont.

Il précise que, comme de nombreux professionnels, il partage sur LinkedIn des moments, des rencontres, des expériences et plus largement son intérêt du moment pour des idées, des actualités, des événements… Le fil même des publications traduit une communication d’ordre personnel sur des sujets variés : la mobilité, le ferroviaire, l’automobile, le vélo, la ville, l’écologie, le voyage, le chant choral… sur un ton qui peut être autant sérieux que décalé ou humoristique. Il indique que les contenus publiés sur mon compte sont bien rédigés par lui et aucunement par une agence spécialisée ou un collaborateur professionnel.

En outre, le post litigieux n’entre pas dans le champ d’une « communication d’influenceur » faute de notoriété personnelle et de contrepartie financière ou en nature. Il n’existe ainsi aucune collaboration commerciale.

Meyer, qui précise qu’il accorde de l’importance à la qualité et à la loyauté de sa communication personnelle, demande ainsi au Jury de se déclarer incompétent.

3. L’analyse du Jury

3.1. Sur la compétence du Jury

Le Jury rappelle que, selon l’article 2 de son règlement intérieur, il n’est compétent qu’à l’égard des communications présentant un caractère publicitaire. Il se déduit de cet article et de l’ensemble des dispositions de son règlement intérieur, qui fait état des « professionnels » responsables de la publicité faisant l’objet d’une plainte qui lui est adressée, que le Jury ne peut donc être valablement saisi que d’une communication à caractère promotionnel émanant d’une personne morale. Toutefois, le seul fait que le message soit diffusé par une personne physique sur son compte personnel sur un réseau social ne prive pas le Jury de sa compétence, sauf à permettre un contournement aisé du dispositif d’autorégulation publicitaire. Il y a lieu de rechercher si un tel message peut être regardé, dans chaque cas d’espèce, comme ayant été conçu et diffusé pour le compte d’une personne morale ou avec son assentiment, même tacite.

En l’occurrence, le Jury constate que le post en cause a été diffusé sur le compte personnel de M. François Meyer, dont la qualité de délégué général de Fer de France n’est pas mentionnée, pas plus que cet organisme lui-même.

Toutefois, d’une part, le compte à partir duquel ce message a été publié, sur le réseau social professionnel LinkedIn, fait état de la qualité de délégué général de Fer de France de l’intéressé. D’autre part, aucune mention du post n’indique expressément qu’il est publié à titre personnel et sous la seule responsabilité de son auteur, sans engager l’association dont il est le délégué général, c’est-à-dire son principal dirigeant avec le président. En outre, il existe une superposition complète entre l’objet de Fer de France, qui consiste notamment à promouvoir le transport ferroviaire en valorisant ses avantages d’un point de vue environnemental, et le propos figurant dans ce message, ce qui, compte tenu là encore des fonctions exercées par M. Meyer, ne permet pas de distinguer la démarche professionnelle et l’initiative personnelle. Enfin et surtout, le Jury relève que figure sous le nom de l’auteur la phrase « L’avenir est sur les rails » qui constitue précisément un slogan de Fer de France et correspond à un site internet dont cet organisme est responsable (https://www.lavenirestsurlesrails.fr/, dont les mentions légales indiquent qu’il est produit par l’association Fer de France).

Dans ces conditions, le Jury considère que ce message doit être regardé comme émanant en réalité de l’association Fer de France.

3.2. Sur les règles déontologiques applicables

La Recommandation « Résultats d’étude de marché ou d’enquête » de l’ARPP invoquée par la FNAM ne s’applique, selon son préambule, qu’aux publicités qui utilisent des « résultats d’étude de marché ou d’enquête, visant à mesurer un comportement, une attitude ou une opinion ». Tel n’est pas le cas de la publicité critiquée, qui critique la fiscalité avantageuse dont bénéficierait le secteur aérien en comparaison du transport ferroviaire.

Le Jury estime en revanche que la Recommandation « Développement durable » de l’ARPP est applicable dès lors que la publicité critiquée comporte un argument écologique, les distorsions fiscales dénoncées étant présentées comme un frein à la substitution du train à l’avion et, partant, à la transition écologique. Il résulte du point 2 de cette Recommandation relatif à la « Véracité des actions » et du principe général de véracité repris à l’article 5 du code « Publicité et marketing » de la Chambre de commerce internationale (dit « code ICC ») que la publicité ne doit pas induire en erreur le public, notamment par voie d’omissions, d’ambiguïtés ou d’exagérations.

3.3. Sur le respect des règles déontologiques applicables

Le Jury relève que la communication critiquée est fondée sur un rapport de l’association Greenpeace dont les références ne sont pas fournies (pas plus qu’un lien) mais qui correspond à « l’analyse comparative du prix des billets d’avion et de train en Europe » publiée par cette association, dont un résumé en français est aisément accessible en ligne. Cette étude, qui compare le prix des billets de train et d’avion sur 112 destinations, fait le constat que, pour 79 itinéraires, l’avion est moins cher que le train, et avance plusieurs explications à cette situation. Au nombre de celles-ci figurerait, selon le rapport, une « fiscalité inéquitable qui favorise le transport aérien par rapport au transport ferroviaire », dans la mesure où les compagnies aériennes ne paient ni taxe sur le kérosène, ni TVA sur les vols internationaux, et bénéficient de « subventions financées par l’argent des contribuables », cependant que les compagnies ferroviaires doivent s’acquitter de taxes sur l’énergie, de la TVA et des péages ferroviaires.

Le Jury relève que le secteur aérien bénéficie d’un certain nombre d’avantages fiscaux, en particulier l’absence de soumission à la taxe sur la valeur ajoutée (TVA) des vols internationaux, une TVA à taux réduit (10 %) sur les vols nationaux et une taxation marginale du kérosène. Toutefois, les billets de train sont eux aussi soumis à ce taux de TVA. En outre, s’agissant des trajets ferroviaires internationaux, seul le segment réalisé en France est taxé et un certain nombre de liaisons avec des pays voisins, notamment ceux énumérés à l’article 24 A de l’annexe IV du code général des impôts et la liaison transmanche, sont purement et simplement exonérées. Par ailleurs, le transport aérien supporte des taxes qui n’ont pas d’équivalent dans le domaine ferroviaire, en particulier la taxe sur le transport aérien de passagers (comprenant le tarif de l’aviation civile, le tarif de solidarité, le tarif de sûreté et de sécurité et le tarif de péréquation aéroportuaire) et la taxe sur les nuisances sonores aériennes. Le Jury, à qui il n’appartient pas de faire réaliser une étude technique sur la fiscalité comparée du train et de l’avion, constate que le rapport auquel se réfère la publicité en cause n’apporte pas la démonstration de l’existence d’une fiscalité directe plus avantageuse pour l’aérien.

En outre, le Jury estime que la seule comparaison de la fiscalité pesant sur les usagers des modes de transport comparés ne permet pas d’apprécier de manière fiable l’existence d’une « distorsion fiscale » au détriment d’un mode, laquelle doit aussi tenir compte, en contrepoint, des subventions publiques, elles-mêmes financées par l’impôt, dont bénéficient les secteurs en cause. Il observe d’ailleurs que le rapport de l’association Greenpeace auquel la publicité litigieuse se réfère tient compte des aides publiques au transport aérien. Or si le secteur aérien bénéficie effectivement de subventions publiques, en particulier pour certaines liaisons régionales relevant d’obligations de service public et du soutien aux plateformes déficitaires, pour un montant qui serait compris entre 100 et 200 millions d’euros par an, il est constant que, comme l’indique la FNAM, les aides publiques au train sont d’un montant très supérieur dans la mesure où, à la différence de la plupart des infrastructures aéroportuaires, les infrastructures ferroviaires sont financées par l’investissement public, ce qui explique notamment les « droits de péage » d’un montant élevé qu’évoque le rapport de l’association Greenpeace. Selon une déclaration du ministre des transports d’octobre 2022, l’Etat consacrerait ainsi plus de 7 milliards d’euros au transport ferroviaire, de sorte que le prix du billet de train serait subventionné à hauteur d’environ 80 %.

Dans ces conditions, le Jury, à qui il n’appartient pas de diligenter une expertise, estime qu’il n’est pas démontré, en l’état du dossier, que le transport aérien serait significativement avantagé par rapport au transport ferroviaire d’un point de vue fiscal. En tout état de cause, la communication critiquée, en ce qu’elle laisse entendre qu’aucune TVA n’est collectée en matière aérienne (« TVA sur le billet de train, pas sur le billet d’avion ») avant d’évoquer une « TVA à taux réduit » dont le taux est en réalité équivalent à celui du train, en ce qu’elle suggère à tort que seul l’usager du train serait taxé alors que la collectivité supporterait le coût du transport aérien (« Faire payer l’usager ici, la collectivité là. Taxer ici, ne pas taxer là… ») et en ce qu’elle occulte un grand nombre d’éléments pertinents pour procéder à une analyse comparée de la fiscalité du transport aérien et du transport ferroviaire est susceptible d’induire en erreur le public par ses omissions et ses exagérations.

En conséquence de ce qui précède, le Jury est d’avis que la publicité en cause méconnaît l’exigence de véracité précédemment mentionnée.

Avis adopté le 8 septembre 2023 par M. Lallet, Président, Mme Gargoullaud, Vice-Présidente, Mmes Boissier, Charlot et Lenain, ainsi que MM. Depincé, Le Gouvello, Lucas-Boursier et Thomelin.

Communication Fer de France